三年营收从7.7亿飙到33.5亿,复合增长率108.63%;净利润从亏损1233万到盈利1.53亿,同比暴增218%。

这是一份堪称惊艳的成绩单。

但如果把招股书往下翻几页,另一组数据会让任何一个谨慎的投资者停下鼠标:

经营活动现金流,2024年-1.85亿元,2025年-1.75亿元,连续两年"失血";应收账款,14.84亿元,占总资产比例高达33.06%;收现比(销售商品收到现金/营业收入),从0.75一路滑到0.52,再到0.44。

赚了钱,但钱没有进账。卖了货,但货变成了账面上的数字。

5月13日,深交所上市审核委员会将审议绿控传动的首发申请。这家新能源商用车电驱动系统领域的"隐形冠军",距创业板只差临门一脚。招股书显示的数据足够亮眼,但数据之间的逻辑关系,却藏着不容忽视的张力。

一、"像素级"相似:核心技术的原创性之问

一家以技术立身的公司,最怕什么?不是亏损,不是竞争,而是技术护城河的根基被动摇。

就在IPO审核的关键期,国内商用车变速器龙头陕西法士特齿轮有限责任公司公开发出超1.3万字的情况说明,直指绿控传动的J8S260A变速器涉嫌抄袭其2017年推出的8DS260A产品。

据法士特披露的对比资料显示,两款产品的1至8挡及倒挡速比序列完全一致,均为6.73、4.61、3.40、2.52、1.86、1.35、1、0.75及倒挡6.25。总长度精确锁定在1103mm。法士特对绿控产品的49件核心零件进行精密测量后称,所有数据均完全符合法士特图纸的尺寸要求。

更具指向性的细节是:法士特称拆解绿控产品后,在二轴、缓速器拨叉等核心部件上发现了印有法士特商标的原厂零件;各档位拨叉毛坯与法士特产品完全一致,仅在原本标注零件号的相同位置发现了打磨处理痕迹。

法士特已向国家知识产权局提起5件专利的无效宣告申请,受理通知书于3月中下旬陆续取得。

绿控传动对外回应称,产品均为自主研发,拥有完整自主知识产权,核心设计具备独创性。公司表示未收到相关诉讼通知,事件未对经营产生实质影响。

我们注意到,这场纠纷目前仍处于各执一词阶段,尚未有司法层面的最终认定。但深交所已将核心技术原创性列为重点问询方向。对于一家拟上市公司而言,技术独立性的质疑本身就是一道必须跨越的门槛。

招股书中,公司将"知识产权保护风险"和"核心技术泄密风险"列为重要风险因素。然而,当风险从纸面走向现实,问题的性质已不再是"是否可能泄密",而是"技术从何而来"。

二、被大客户"绑住"的增长:33亿营收,谁在买单?

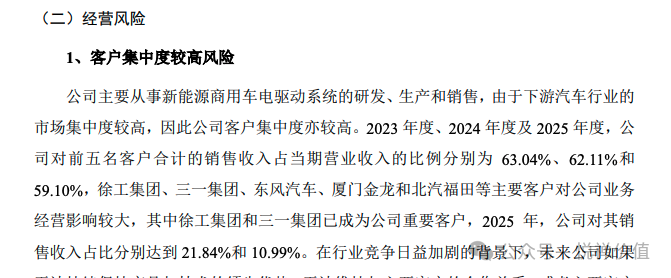

绿控传动的爆发式增长,踩准了新能源重卡渗透率从5.57%飙升至28.87%的历史性风口。但风口中,公司的客户结构呈现出极高的集中度。

招股书显示,2023年至2025年,公司对前五名客户的销售收入占比分别为63.04%、62.11%和59.10%。其中,徐工集团2025年销售占比达21.84%,三一集团达10.99%。

招股文件

更值得关注的是,徐工集团旗下基金和东风汽车关联方信之风同时也是公司股东。深交所曾就此发出问询,质疑是否存在"通过股权换取订单"的利益输送。绿控传动及中介机构回复称,购销条款并未因入股发生实质变化,定价公允。

但客户集中度过高带来的连锁反应,已经体现在财务数据中。

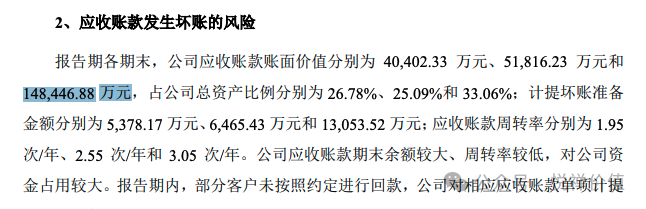

三、应收账款的"雪球":14.84亿,占总资产三分之一

客户集中,意味着议价能力向下游倾斜。这一点,在应收账款数据上体现得淋漓尽致。

招股书显示,报告期各期末,公司应收账款账面价值分别为4.04亿元、5.18亿元和14.84亿元,占总资产比例分别为26.78%、25.09%和33.06%。2025年应收账款增速达186.49%,远超同期152.58%的营收增速。

招股文件

应收账款周转率分别为1.95次/年、2.55次/年和3.05次/年,虽有改善但绝对值依然偏低。作为对比,部分成熟汽车零部件企业的应收账款周转率可达到6-8次/年。

我们注意到,报告期内部分客户未按照约定进行回款,公司已对相应应收账款单项计提了坏账准备。计提坏账准备金额从5378.17万元增至1.31亿元,两年翻了一倍多。

当应收账款增速超过营收增速,收现比的持续走低便成为必然结果。招股书显示,2023年至2025年,公司销售商品提供劳务收到的现金与营业收入的比值分别为0.75、0.52和0.44。这意味着,每卖出100元产品,2025年只能收回44元现金。

增收是真实的,但增收的质量在下降。

四、现金流的”失血”之谜:纸面利润无法转化为真金白银

利润表上,绿控传动2025年实现净利润1.53亿元。但现金流量表上,经营活动产生的现金流量净额却是-1.75亿元。

这不是偶发事件。2024年经营现金流为-1.85亿元,2023年仅为519.91万元。三年合计经营现金流净额为-3.54亿元。

招股文件

利润和现金流的巨大鸿沟从何而来?

一方面,应收账款的大幅增加占用了大量营运资金。14.84亿元的应收账款意味着大量销售收入停留在账面,尚未转化为现金流入。另一方面,存货账面价值从2.7亿元增至8亿元,同样对资金形成占用。

据新浪财经鹰眼预警系统算法,绿控传动已触发18条财务风险预警指标。其中明确指向"收现比持续低于1""应收账款增速高于营业收入增速""经营活动现金流持续为负"等核心问题。

公司坦言,如果未来收入规模不足、客户回款速度放缓、对供应商付款速度加快,均可能导致经营活动产生的现金流量持续为负,致使公司存在营运资金紧张的风险。

换句话说,公司的运转在很大程度上依赖外部融资,而非自身经营造血。

五、毛利率低于行业均值:"以价换量"的代价?

在新能源重卡电驱动系统市场占有率持续位居行业首位,这本应带来定价权和溢价能力。但绿控传动的毛利率数据却呈现另一幅图景。

招股书显示,2023年至2025年,公司综合毛利率分别为16.77%、19.78%和16.06%,整体呈先升后降态势。2025年毛利率16.06%,低于行业均值21.03%。

我们注意到,公司原材料在主营业务成本中的占比高达81.51%,磁钢、壳体、漆包线、硅钢、铝锭等采购价格与大宗商品市场高度相关。敏感性分析显示,若铜价上涨20%,毛利率将下降1.23个百分点;铝价上涨20%,毛利率将下降1.31个百分点。

但原材料成本压力只是故事的一半。另一半在于,面对徐工、三一等强势客户,公司是否具备足够的议价能力来传导成本压力?

毛利率低于行业均值,叠加客户高度集中、应收账款高企,构成了一个完整的逻辑闭环:为了绑定大客户获取订单,可能在价格上做出让步 → 营收规模迅速扩张 → 但利润空间被压缩 → 现金回款周期拉长 → 经营现金流持续为负。

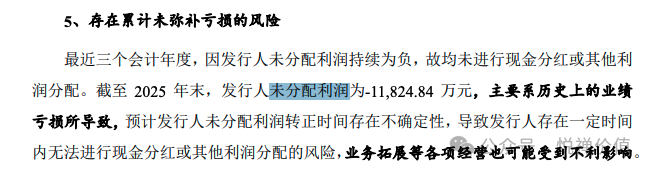

六、累计未弥补亏损:15年创业,家底尚未"填平"

截至2025年末,公司未分配利润为-1.18亿元。

招股文件

这意味着,即便2025年盈利过亿,公司依然处于"填坑"阶段。招股书显示,公司最近三个会计年度均未进行现金分红,且未分配利润转正时间存在不确定性。

公司解释,累计未弥补亏损主要系历史上的业绩亏损及高额股权激励所致。2018年股改基准日,公司未分配利润为-3909.38万元,主要因实施股权激励计提了较大的股份支付费用。

递延所得税资产余额也从一个侧面反映了历史亏损的体量。报告期各期末,公司递延所得税资产分别为1.22亿元、1.28亿元和1.39亿元,主要来源于未弥补亏损产生的可抵扣暂时性差异。公司提示,若未来无法获得足够的应纳税所得额,将面临递延所得税资产大额减记的风险。

15年创业,从2011年清华大学汽车工程系博士李磊创办,到如今拟募资15.8亿元冲击创业板,公司走出了从亏损到盈利的曲线。但历史留下的"坑",尚未完全填平。

七、环保、消防、资质瑕疵:内控管理的隐忧

招股书中,"规范运营的风险"一节记录了报告期内公司及子公司存在的行政处罚和合规问题。

公司曾存在被环保、消防等部门行政处罚的情形;曾与存在生产资质瑕疵的供应商开展合作;曾租赁存在生产资质瑕疵的主体的厂房进行试生产。虽然相关合作和生产已终止,公司也未因此被处罚,但招股书明确提示"存在被相关部门追溯处罚的风险"。

同时,公司营业收入从7.7亿增至33.5亿,员工人数从527人激增至2002人,总资产从15亿膨胀至44.9亿。规模的快速扩张对经营管理、内部控制、财务管理提出了更高要求。公司坦言,如不能及时适应,将可能面临较快发展带来的管理风险。

营收四年翻了四倍多,但管理体系的成熟速度能否跟上业务扩张的脚步,是任何一家高速成长企业都必须回答的问题。

八、整车厂自研+跨界竞争:护城河正在变窄?

招股书提示了一个可能被市场低估的风险:部分整车厂正依托变速箱领域的产业基础,向新能源商用车电驱动系统领域延伸布局。

如果整车厂提高自研电驱动系统的内部配套比例,或实现大规模自制替代,绿控传动将面临部分客户订单减少的风险。与此同时,新能源乘用车电驱动厂商凭借技术同源性和供应链规模效应,正逐步向轻型商用车领域跨界。

纵向延伸与横向拓展,双重夹击之下,第三方电驱动供应商的生存空间可能被压缩。

公司表示将"持续保持在技术创新、产品迭代及客户响应等方面的核心竞争优势"来应对挑战。但技术优势的前提是原创性得到市场认可,客户响应的前提是客户不会选择自研,而产品迭代的速度必须快于竞争对手的跨界速度。

这是一条不容有失的钢丝。

风停之后,靠什么飞行?

绿控传动的三年,是新能源商用车渗透率从5.57%飙升至28.87%的三年。风口之上,公司交出了一份营收增长335%、净利润扭亏为盈的成绩单。这份成绩单的背后,是一个真实存在且快速成长的市场。

但投资的审视,从不只看增长的速度,更要看增长的质量。

33亿营收对应的是连续两年经营现金流为负,14.84亿应收账款,16.06%的低于行业均值的毛利率,以及-1.18亿的累计未分配利润。这些数据之间不是孤立的,它们勾勒出一条清晰的因果链:高速增长依赖于少数大客户 → 议价能力受限导致回款周期拉长 → 纸面利润无法转化为现金 → 毛利率被压缩,盈利能力承压。

叠加核心技术的原创性质疑、整车厂自研趋势的潜在冲击、以及内控管理的合规瑕疵,这家拟上市公司的风险画像远比营收数字所呈现的更为复杂。

5月13日的上会,将给出监管层面的判断。而对于投资者而言,招股书中白纸黑字的数据和风险揭示,已经提供了足够的审视素材。

风会停,但飞行的能力必须建立在自身的羽翼之上。

(本文所有分析和质疑均基于公司公开披露信息及交易所问询函,旨在进行理性投资风险提示)

(正文已结束)

推荐阅读:

免责声明及提醒:此文内容为本网所转载企业宣传资讯,该相关信息仅为宣传及传递更多信息之目的,不代表本网站观点,文章真实性请浏览者慎重核实!任何投资加盟均有风险,提醒广大民众投资需谨慎!